Noticias de startups e inversiones de capital de riesgo para el lunes, 29 de junio de 2026: crecimiento de la infraestructura de IA, rondas de capital de riesgo importantes, ventana de IPO, China, India, deeptech y señales clave para los inversionistas

El mercado global de capital de riesgo entra en la última semana de junio de 2026 en un estado de fuerte, pero cada vez más desigual recuperación. Las startups relacionadas con inteligencia artificial, infraestructura de computación, robótica, tecnologías espaciales y semiconductores continúan atrayendo la mayor parte del capital. No obstante, los inversionistas se cuestionan cada vez más no sobre si hay crecimiento, sino sobre cuán sostenidas están las valoraciones actuales y dónde se sitúa la frontera entre la innovación tecnológica y una nueva burbuja de inversión.

Para los fondos de capital de riesgo, oficinas familiares e inversionistas institucionales, el tema clave del lunes, 29 de junio de 2026, es la concentración de capital en la infraestructura de IA y el aumento de la demanda de liquidez a través de IPOs. Después de un primer trimestre récord, grandes rondas de financiamiento en IA y una reactivación de las colocaciones públicas, el mercado sigue abierto para empresas fuertes, pero se vuelve significativamente más exigente en términos de economía de unidades, calidad de ingresos y capacidad de las startups para transformar el entusiasmo tecnológico en beneficios sostenibles.

El mercado de capital de riesgo: el capital ha vuelto, pero se distribuye de manera selectiva

La tendencia principal de 2026 es el regreso de grandes capitales a las inversiones de riesgo, pero no en el formato amplio que se había visto anteriormente. Si en períodos pasados del ciclo el dinero se distribuía entre una multitud de sectores, ahora una parte significativa del financiamiento se concentra en un conjunto limitado de áreas: inteligencia artificial, infraestructura de IA, robótica, tecnologías de defensa, espacio, chips y software corporativo.

Según estimaciones por sector, en el primer trimestre de 2026, el financiamiento global de capital de riesgo alcanzó niveles récord, y las startups de IA se convirtieron en las principales receptoras de capital. Esto significa que el mercado de capital de riesgo se ha recuperado formalmente, pero la recuperación ha sido asimétrica: las empresas más fuertes obtienen rondas megas, mientras que las startups sin ventajas tecnológicas claras, ingresos o compradores estratégicos enfrentan negociaciones más duras.

- Los fondos de crecimiento están ingresando más activamente en etapas tardías si ven perspectivas de IPO o venta estratégica.

- Los inversionistas de Seed y Series A son más cautelosos al evaluar proyectos sin monetización comprobada.

- Los inversionistas corporativos incrementan su interés en startups que pueden cerrar brechas tecnológicas en IA, ciberseguridad y manufactura.

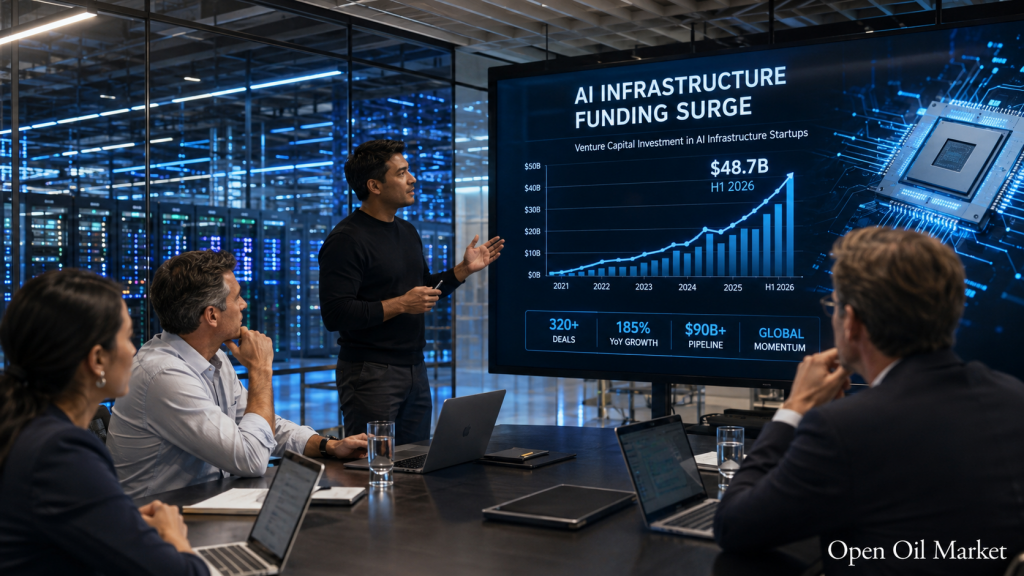

La infraestructura de IA sigue siendo el centro de atracción para el capital de riesgo

La inteligencia artificial sigue siendo el principal motor de las inversiones de riesgo, pero el enfoque del mercado se desplaza gradualmente de modelos universales a infraestructura. Los inversionistas buscan empresas que generan ingresos a partir de computación, optimización de inferencias, centros de datos, infraestructura de redes, almacenamiento de datos, herramientas para agentes de IA y seguridad corporativa.

Un evento significativo de junio fue el interés en Baseten, una empresa de infraestructura de IA en el segmento de inferencia. Según los informes del mercado, la startup está cerca de cerrar una ronda importante con una valoración de hasta $13 mil millones, lo que subraya la magnitud de la demanda de soluciones que permiten a las empresas lanzar productos de IA más rápido y a menor costo. Al mismo tiempo, este ejemplo demuestra el riesgo de sobrecalentamiento: la valoración de tales empresas está creciendo más rápido de lo que el mercado puede evaluar la sostenibilidad de sus ingresos.

Para los inversionistas de capital de riesgo, esto crea un nuevo dilema. Por un lado, la infraestructura de IA se convierte en un análogo de la "sistema energético" de la economía digital. Por otro lado, la competencia excesiva por las mejores ofertas lleva a estructuras complejas de rondas, diferentes precios de entrada para inversionistas y expectativas elevadas sobre el crecimiento futuro.

Nuevos unicornios: India, EE. UU. y la competencia global por la soberanía en IA

Una de las señales internacionales importantes es el crecimiento de campeones nacionales de IA. Sarvam de India recaudó $234 millones con una valoración de aproximadamente $1.5 mil millones, convirtiéndose en un nuevo unicornio de IA. Para el mercado, esto no solo representa otra gran ronda, sino la confirmación de una tendencia más amplia: los gobiernos y las grandes corporaciones buscan controlar tecnologías críticas de IA, modelos de lenguaje, potencias computacionales y datos locales.

Las inversiones de capital de riesgo se entrelazan cada vez más con la política industrial. Las startups en el campo de la inteligencia artificial, robótica, semiconductores y tecnologías espaciales obtienen ventajas no solo por el producto, sino también por su importancia estratégica para las economías nacionales.

- India fortalece su posición en IA aplicada y modelos de lenguaje local.

- EE. UU. mantiene su liderazgo en frontier IA, infraestructura y grandes empresas tecnológicas privadas.

- China acelera el apoyo a la IA, chips, robótica y "industrias del futuro".

- Europa apuesta por la IA industrial, regulación y deeptech.

El mercado de capital de riesgo en China: "industrias del futuro" y riesgo de burbuja

China se está convirtiendo en una de las regiones más activas del mercado de capital de riesgo en junio de 2026. El apoyo a startups en industrias estratégicas —espacio, tecnologías cuánticas, fusión nuclear, robótica, semiconductores, IA y interfaces cerebro-computadora— ha llevado a un fuerte incremento en la actividad de los fondos. Las inversiones de capital privado y de capital de riesgo en China crecieron casi un 60% en los primeros cinco meses del año, y los nuevos fondos de riesgo ya han recaudado más capital que durante todo el año anterior.

Para los inversionistas globales, esta es una señal ambivalente. Por un lado, el mercado chino nuevamente ofrece oportunidades a gran escala para inversiones en deeptech e innovaciones industriales. Por otro lado, el crecimiento excesivo de las valoraciones crea un riesgo de sobrecalentamiento, especialmente en empresas sin ingresos, donde la historia de inversión se basa en futuros contratos gubernamentales, promesas tecnológicas y expectativas de IPO.

Lo más interesante para los fondos sigue siendo:

- espacio comercial e infraestructura satelital;

- robótica y IA incorporada;

- chips de memoria y procesadores de IA especializados;

- tecnologías cuánticas y computación fotónica;

- startups de manufactura para servidores de IA y centros de datos.

Ventana de IPO: el mercado público es nuevamente importante para las salidas de capital de riesgo

El resurgimiento de las IPO sigue siendo el segundo factor más importante después del auge de la IA. Los fondos de capital de riesgo han esperado durante varios años la recuperación de la liquidez, y ahora el mercado público vuelve a convertirse en un canal real de salida. El éxito de grandes colocaciones de tecnología e infraestructura crea un referente para las empresas privadas, pero los inversionistas ya no están dispuestos a comprar cualquier crecimiento sin analizar la rentabilidad.

Lime, respaldada por Uber, se está preparando para un IPO en EE. UU. con una valoración de hasta $1.66 mil millones. La empresa opera en 230 ciudades y 29 países, pero sigue siendo un ejemplo de startup de consumo complicada: hay escala, hay ingresos; sin embargo, el negocio depende de la estacionalidad, la regulación, el costo de los activos y los permisos urbanos. Por lo tanto, la colocación de Lime se convertirá en una prueba importante de la demanda por startups fuera del sector de IA.

Una atención especial atrae a OpenAI: la empresa, según los informes del mercado, puede posponer su debut público hasta el próximo año. Esta es una señal importante para toda la industria. Incluso las mayores empresas de IA buscan seleccionar el momento de su salida a bolsa con cuidado, para no caer en ventanas de alta volatilidad y no fijar una valoración antes de concluir la siguiente fase de crecimiento.

M&A e inversiones estratégicas: las corporaciones compran tecnología y no solo ingresos

En medio de altas valoraciones y falta de liquidez, las operaciones de M&A se están convirtiendo en una herramienta cada vez más importante para el ecosistema de capital de riesgo. Grandes empresas tecnológicas, grupos industriales y corporaciones de defensa observan con más interés a las startups como un medio para acceder rápidamente a tecnologías, equipos y propiedad intelectual.

Las direcciones más probables de consolidación en la segunda mitad de 2026 son:

- Infraestructura de IA — adquisición de empresas que reduzcan el costo de computación e inferencia.

- Ciberseguridad — operaciones en torno a la protección de agentes de IA, datos y contornos corporativos.

- IA industrial — integración de startups en energía, manufactura, logística y el sector de defensa.

- Fintech — consolidación de servicios de pagos, crédito y B2B.

- Espacio y robótica — compras de equipos con competencias de ingeniería únicas.

Europa y mercados emergentes: enfoque en IA industrial y campeones locales

El mercado de capital de riesgo europeo muestra una dinámica más moderada que EE. UU. y China, pero su estructura se vuelve cualitativamente más interesante. Aquí se presta más atención a la IA industrial, la robótica, las tecnologías climáticas, la energía, la ciberseguridad y el software empresarial. Para los fondos, este modelo es menos especulativo, pero potencialmente más sostenible: las startups venden más a soluciones a clientes corporativos y se integran en cadenas de producción reales.

Los mercados emergentes también se vuelven más visibles. India fortalece su posición en IA y fintech, el sudeste asiático atrae capital para comercio digital, servicios B2B y automatización de comunicaciones con clientes, y el Medio Oriente sigue utilizando capital soberano para crear centros tecnológicos. Para los inversionistas de riesgo, esto significa una expansión geográfica de las operaciones, pero también requiere un análisis más profundo de los riesgos cambiarios, la regulación y la calidad de las salidas locales.

Lo que es importante para los inversionistas de capital de riesgo y fondos el 29 de junio de 2026

El lunes, 29 de junio de 2026, abre una semana en la que los inversionistas evaluarán no solo las noticias sobre nuevas rondas, sino también la sostenibilidad de toda la estructura de capital de riesgo. El mercado de startups ha vuelto a activarse, sin embargo, el dinero se concentra en un número limitado de empresas y sectores. Esto aumenta la competencia por los mejores activos y al mismo tiempo incrementa el riesgo de errores de evaluación.

Para los fondos, los puntos de referencia clave siguen siendo:

- Calidad de ingresos — ingresos recurrentes, contratos a largo plazo y monetización comprobada son más importantes que el crecimiento presentado.

- Costo de computación — para las startups de IA, es crítico entender cómo cambia el margen al escalar.

- Caminos hacia la liquidez — las IPO y M&A nuevamente están funcionando, pero el mercado público exige disciplina financiera.

- Sostenibilidad regulatoria — especialmente en IA, fintech, robótica, tecnologías de defensa y datos.

- Factor geopolítico — las inversiones en deeptech dependen cada vez más de estrategias nacionales y limitaciones sobre capital transfronterizo.

La imagen final para el ecosistema global de startups sigue siendo positiva, pero ambigua. Las inversiones de capital de riesgo están creciendo nuevamente, la infraestructura de IA genera nuevas megavaloraciones, el mercado de IPOs revive y las regiones en desarrollo reciben más atención. Pero precisamente ahora es fundamental que los inversionistas mantengan la disciplina: en esta nueva fase del mercado, ganarán no aquellos que simplemente compren el entusiasmo alrededor de la inteligencia artificial, sino quienes puedan distinguir entre las plataformas de infraestructura del futuro y las empresas sobrevaloradas que dependen del entusiasmo de inversión a corto plazo.